单位房产抵押流程与注意事项解析

房产抵押是一种常见的融资手段,对于企业单位来说,利用自身拥有的房产进行抵押可以获取资金用于经营发展或应急资金周转。以下将详细解析单位房产抵押的流程以及需要注意的事项。

在进行房产抵押前,单位首先需要明确抵押的目的和需求。是为了获得资金进行扩张、装修、购置设备还是其他用途?确定抵押目的有助于选择合适的抵押方案和金额。

单位需要委托专业的房产评估机构对要抵押的房产进行评估,以确定其价值。评估价值将影响到能够获得的抵押贷款金额。

在进行抵押前,单位必须确保房产的所有权证明齐全,并且不存在任何法律纠纷或限制。如果有共有或抵押等情况,需要提前与其他相关方协商解决。

单位可以选择商业银行、信托公司或其他金融机构作为抵押贷款的提供方。在选择时,需要考虑贷款利率、还款期限、服务费用等因素,并与多家机构进行比较。

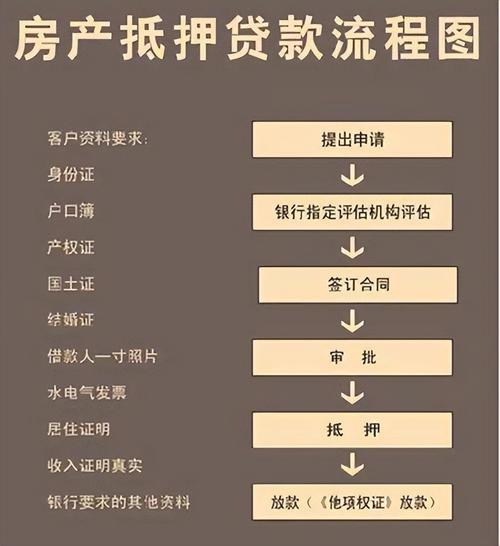

单位在确定了抵押贷款机构后,需要按照其要求提交相关申请材料,通常包括但不限于:

房产所有权证明

房产评估报告

单位营业执照和经营资质证明

单位财务报表

单位法人或负责人身份证明等

抵押贷款机构将对提交的申请材料进行审核,并可能进行现场调查。审核通过后,将进行贷款金额、利率、抵押物处置方式等方面的协商,最终签订抵押合同。

单位与抵押贷款机构签订正式的抵押合同,并完成相关法律手续,包括抵押登记、贷款担保等。

单位在规定的还款期限内按时还款,以避免产生逾期费用和信用记录影响。

了解贷款利率、还款期限、费用等条款,避免因为不清楚而导致不必要的损失。

选择具有良好信誉和资质的抵押贷款机构,避免出现风险。

仔细阅读并理解抵押合同的条款,确保自身权益不受损害。

在能够承受贷款压力的前提下,合理规划贷款用途和还款计划。

通过以上流程和注意事项,单位可以顺利进行房产抵押,获取所需资金,并合理规划财务,实现经营发展的目标。

版权声明:本文为 “金碧辉煌网” 原创文章,转载请附上原文出处链接及本声明;