在购房贷款的世界里,等额本息和等额本金是两种最常见的还款方式。它们在还款结构、利息支付、以及对借款人的财务影响等方面有着显著的区别。本文将深入探讨这两种还款方式的特点,帮助购房者根据自身情况做出明智的选择。

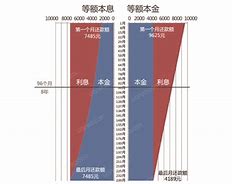

等额本息,又称等额还款法,是指在贷款期限内,每月偿还相同数额的贷款(包括本金和利息)。这种方式的特点是每月还款额固定,便于借款人规划财务。

等额本息的计算基于贷款总额、贷款利率和贷款期限。每月还款额由本金和利息两部分组成,随着时间的推移,本金所占比例逐渐增加,利息所占比例逐渐减少。

1. 还款计划稳定,易于管理。

2. 初期还款压力较小,适合收入稳定的借款人。

1. 总利息支出较多。

2. 前期偿还的主要是利息,本金减少较慢。

等额本金,又称等额本金还款法,是指在贷款期限内,每月偿还相同的本金金额,而利息随着剩余本金的减少,逐月减少。这种方式的特点是初期还款额较大,但随着时间推移,每月还款额逐渐减少。

等额本金的计算基于贷款总额、贷款利率和贷款期限。每月偿还的本金固定,利息则根据剩余本金计算,因此每月还款总额逐月递减。

1. 总利息支出较少。

2. 随着时间推移,还款压力逐渐减轻。

1. 初期还款压力较大。

2. 需要较强的财务规划能力。

等额本息方式下,由于每月还款额固定,前期偿还的利息较多,导致总利息支出较高。而等额本金方式下,由于本金逐月减少,利息也随之减少,总利息支出较低。

等额本息方式在初期提供的还款压力较小,适合收入稳定但资金流不充裕的借款人。等额本金方式虽然初期还款压力大,但长期来看,随着每月还款额的减少,压力逐渐减轻。

等额本息适合收入稳定,希望每月还款额固定的借款人。等额本金适合有一定财务规划能力,希望减少总利息支出的借款人。

选择等额本息还是等额本金,应根据个人的财务状况和未来收入预期来决定。如果借款人预期未来收入会增加,或者希望减少总利息支出,可以选择等额本金。如果借款人希望每月还款额固定,减少初期财务压力,等额本息可能是更好的选择。

等额本息和等额本金各有优缺点,选择哪种还款方式取决于个人的财务状况和偏好。理解这两种还款方式的差异,可以帮助购房者做出更加合理和符合自身利益的决策。无论选择哪种方式,重要的是确保还款计划与个人的财务能力相匹配,避免因还款压力过大而影响生活质量。

通过上述分析,我们可以看到,等额本息和等额本金在还款结构、利息支付和适用人群等方面存在显著差异。购房者在选择时应充分考虑自身的财务状况和未来规划,以做出最合适的选择。

版权声明:本文为 “金碧辉煌网” 原创文章,转载请附上原文出处链接及本声明;