取消商贷利率下限:购房者的春天还是金融市场的挑战?

引言

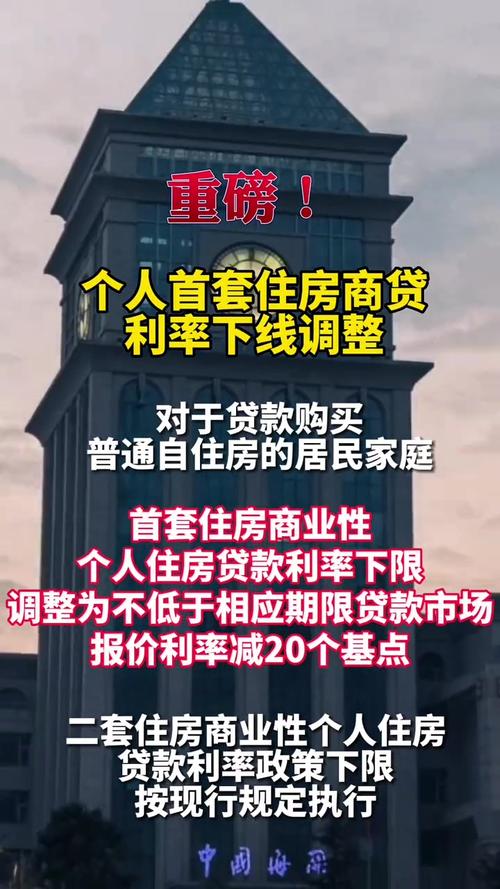

在中国房地产市场调控的大背景下,取消商业贷款利率下限的政策变动无疑是一颗重磅炸弹。这一政策的实施,对于广大购房者来说,可能意味着更低的贷款成本和更大的购房动力。然而,对于金融市场而言,这可能带来新的挑战和风险。本文将深入探讨取消商贷利率下限对购房者的利好影响,以及可能对金融市场带来的影响。

一、取消商贷利率下限的背景与意义

1.

政策背景

:随着中国经济的稳步发展和金融市场的日益成熟,原有的利率管制逐渐显示出与市场经济不匹配的问题。取消商贷利率下限,是金融市场化改革的重要一步,旨在通过市场机制来调节资金价格,提高金融资源配置效率。

2.

对购房者的意义

:对于购房者而言,取消商贷利率下限意味着银行可以根据市场情况和风险评估,提供更加灵活的贷款利率。这通常会导致利率的下降,从而降低购房者的贷款成本,增加购房的可负担性。

二、取消商贷利率下限对购房者的利好影响

1.

降低购房成本

:利率的下降直接减少了购房者的月供负担,使得更多的中低收入家庭有能力购买房产。

2.

增加购房选择

:随着贷款成本的降低,购房者在选择房产时将有更多的余地,不再仅仅局限于价格,而是可以更多考虑房产的地段、品质等因素。

3.

促进房地产市场的健康发展

:通过降低购房门槛,可以有效促进房地产市场的需求,避免市场过热或过冷,有助于房地产市场的长期健康发展。

三、取消商贷利率下限可能带来的金融市场挑战

1.

银行利润压力

:利率市场化可能导致银行间的竞争加剧,为了吸引客户,银行可能会进一步降低贷款利率,这将对银行的利润空间造成压力。

2.

风险管理挑战

:随着利率的波动,银行需要更加精细化的风险管理能力,以应对可能出现的不良贷款风险。

3.

市场波动风险

:利率市场化可能会引起金融市场的波动,尤其是在初期,市场对于新政策的适应可能会带来一定的不确定性。

四、政策建议与展望

1.

加强监管

:为了防止金融市场出现过度竞争和风险累积,监管机构需要加强对银行利率定价行为的监管,确保市场的稳定。

2.

提升风险管理能力

:银行应加强内部风险管理体系的建设,提高对市场变化的敏感度和应对能力。

3.

完善市场机制

:政府应继续推进金融市场的改革,完善利率市场化机制,确保市场在资源配置中发挥决定性作用。

结语

取消商贷利率下限,对于购房者而言,无疑是一个利好消息,它降低了购房成本,增加了购房的可负担性。然而,对于金融市场来说,这既是机遇也是挑战。如何在保障购房者利益的维护金融市场的稳定,是摆在政策制定者和市场参与者面前的重要课题。未来,随着政策的深入实施和市场的逐步适应,我们有理由相信,中国的房地产市场和金融市场将迎来更加健康、稳定的发展。